第19回目は、FinTech入門 第1回:保険の未来(InsTech)について、ご紹介いたします。

今回より数回に渡り、Fintech に関連する世の中のトレンドを紹介させて頂きます。尚、FinTech とは、ご存じの方も多いと思われますが、「Finance(金融)」と「Technology(技術)」を掛け合わせた造語で、新しい金融サービスやその動き(イノベーション)のことを指します。

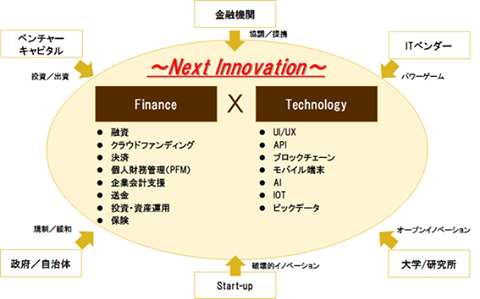

まず初めに、FinTech に関するキーワードとそれらを取り巻くプレーヤー達の俯瞰図を整理しました。今後の連載の中で順に説明していくが、昨今の FinTech ブームは、これらに登場するキーワードやその組み合わせ、プレーヤー達によって形作られています。

第1回目のテーマとしては、保険業界の FinTech 動向を紹介しよう。保険業に関する FinTech は、「Insurance」+「Technology」の造語により、InsTech(インステック)とも呼ばれています。

【ビッグデータを活用したパーソナライズされた保険商品/サービス】

これは医療保険や自動車保険など近年、徐々に増えてきたトレンドである。例えば、急な病気やケガの備えとして、医療保険への加入を検討するとしよう。ただし、現状では一般的な保険料の考え方は、30 歳男性 月額 1,500 円といった形で、30 歳男性であれば、誰でも同じ保険料となるのが一般的だ。一方で、同じ 30 歳男性でも、毎日食事と健康を気遣い、週末もスポーツをするなど非常に健康的な生活をしている男性がいる一方で、毎日不規則な食生活をしている上に、週末も家に引き籠りがちな同じ 30 歳男性がいた場合、同じ保険料を払い続けるということに不公平さを感じないだろうか。

そういった中、日本の保険会社でも、ウェアラブル端末をうまく活用することで、顧客毎にパーソナライズされた保険料の算出に取り組み始めた企業がある。例えば、損保ジャパン日本興亜ひまわり生命保険では、米 Fitbit 社と共同で、保険契約者の健康増進を支援する事業に着手した。

プロジェクトの概要としては、以下の通りである。

・約 3,000 人の社員の健康増進を後押しするために、2016 年 4 月より、フィットビット・ウェルネスを導入し、心拍数計測が可能なフィットビット社製ウェアラブル端末“Charge HR”等を配布する

・健康保険組合との連携のもと、社員の健康情報とフィットビット社製ウェアラブル端末を通じて収集できる活動データをもとに、疾病と活動データの因果関係を分析する

・お客さまの健康増進を後押しするため、一部の保険契約者さまにフィットビット社製ウェアラブル端末を貸与し、お客さまの同意のもと、革新的な保険商品の開発検討に資する活動データを収集する

出所:https://www.himawarilife.co.jp/…/co…/news/a-01-2016-02-08.pdf

つまるところ、ウェアラブル端末を常に装着することで、歩数(歩行距離)、睡眠時間、心拍数といった健康状態が把握可能なバロメーターがリアルタイムにビッグデータとして収集・分析される。その情報を用いて疾病との因果関係を見つけ、リスクを総合的に判断した上で、パーソナライズされた保険料の算出が可能というわけだ。これにより、契約者および保険会社双方にとって Win-Win の関係となる保険料・保険金額の関係性が出来上がる可能性がある。尚、それ以外には健康保険組合とうまくタッグを組むことで、契約者に対し、健康増進のコンサルテーションを行ったり、事前に疾病のアラートを通知したり、例えば睡眠中など突然何か起こった際には、自動的に救急車を呼びつけるといったことも可能になってくるであろう。

一方、アメリカでは日本の更に先を進んでおり、この分野の代表的な企業が Oscar である。

(https://www.hioscar.com/)Oscar は、2013 年にニューヨークで創業したネット専門の医療保険会社である。特徴としては、保険契約時にウェアラブル端末(Misfit)を契約者に無料配布し、健康促進を目的としたさまざまな機能や特典を提供している。例えば、健康促進活動をモチベーション高く継続させるために、自分自身が設定した運動目標の達成状況に応じて、1 か月で最大 20 ドル分のギフトカード(Amazon で利用可)をもらうことができる。また、専門の医師に 24 時間電話診察や相談が可能で、ジェネリック医薬品の処方、一般的なワクチンや検査も全て無料で利用可能となっている。

Oscar の成功要因の背景には、2014 年に成立した医療保険制度改革(通称オバマケア)ももちろん大きく影響していると思われるが、申込み手続から過去の往診・処方履歴の閲覧等が全てスマートフォンにて完結できる利便性、シンプルで操作性の高いデザイン(UI/UX)といった Fintech の技術的特徴も大きく作用していると思われる。

ビッグデータを活用したパーソナライズされた保険商品としては、テレマティクス保険という自動車保険も有名である。テレマティクスとは、自動車などの移動体に情報システムを組み込むことで、情報サービスをリアルタイムに提供する仕組みのことを指す。

このテレマティクスを活用し、走行距離や運転特性(スピード、急ブレーキ)といったドライバー毎の運転状況を取得・分析することで、パーソナライズされた保険料算出を実現している。通常、走行距離連動型(Pay As You Drive(PAYD))と運転行動連動型(Pay How You Drive(PHYD))という大きく 2 種類に分けられ、リスクに応じた詳細な保険料設定により、安全運転の促進効果及び事故の減少効果が期待されている。尚、走行距離連動型(PAYD)自動車保険については、比較的イメージしやすいかと思われるため、今回は運転行動連動型(PHYD)自動車保険について紹介することにする。国内の代表的な事例は、ソニー損保の自動車保険(やさしい運転キャッシュバック型)である。

(https://www.sonysonpo.co.jp/auto/cashback/)

特徴としては、設置が非常に簡単な小型計測器(ドライブカウンタ)が保険加入時に無償貸与され、例えばダッシュボードの上などに置くだけで、即日、計測可能となる。一定の計測時間の基準を満たすと、計測結果が得点化され、そのスコアに応じ、キャッシュバック率が最大 20%の範囲で決まる。キャッシュバック率により顧客毎に保険料削減効果が見込めるだけでなく、安全運転の促進により、事故発生率自体が下がり、結果として全体の保険料削減効果も将来的には期待できるであろう。

今回は、ビッグデータを活用したパーソナライズされた保険商品といった観点で、国内・国外それぞれの事例を紹介してきた。

これらを見ても分かると思うが、今後の保険業界においては、従来の何か起こった際の保険という概念ではなく、今後は何か起こる前の保険(予防)といった概念へと大きくパラダイムシフトしていくのではないかと推察する。将来的には、疾病リスクを事前感知し、病院への診断を促すといった日々のライフスタイルをトータルでサポートする保険会社や行動特性・天候などから自動車の利用を控える、もしくは強制的に運転を制御するといった保険会社も現れるかもしれない。

次回の連載では、少し視点を変えて、ビッグデータに頼らない信頼ベースの保険商品(P2P 保険)、保険比較サービス、人口知能(AI)を駆使したコールセンター改革といった切り口で、再度、保険業界の未来を考察してみたい。

©RISE CONSULTING GROUP,Inc All Rights Reserved.